网站导航

星空体育·(StarSky Sports)官方网站

星空体育·(StarSky Sports)官方网站

国家统计局数据显示,2024年上半年,全国社会消费品零售总额约为23.6万亿元,同比增长3.7%。其中家用电器和音像器材类零售额同比增速有所减缓。

对于厨卫电器市场来说,压力仍然未得到释放。2023年至今全国商品房销售面积下降30%,地产行业低迷以及人口增长动力不足给市场带来了消极影响。

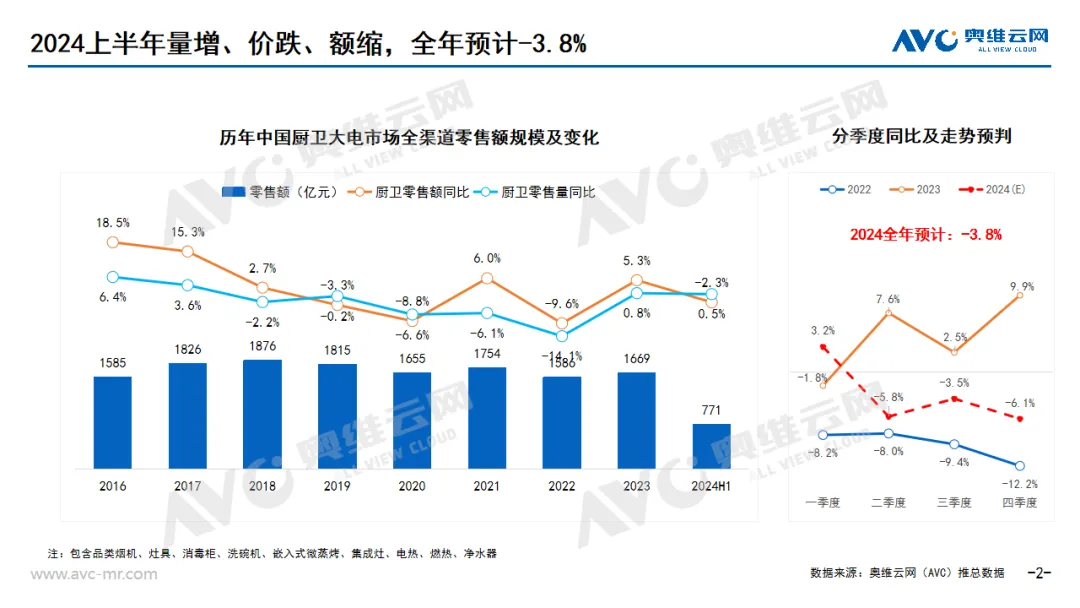

奥维云网(AVC)推总数据显示,2024年上半年厨卫大电(烟、灶、消、洗、嵌、集、电热、燃热、净水)零售量为4149万台,同比增长0.5%,零售额为771亿元,同比下滑2.3%。低新增、弱换新、消费降级、降价换量成为了上半年厨卫电器市场的关键词。

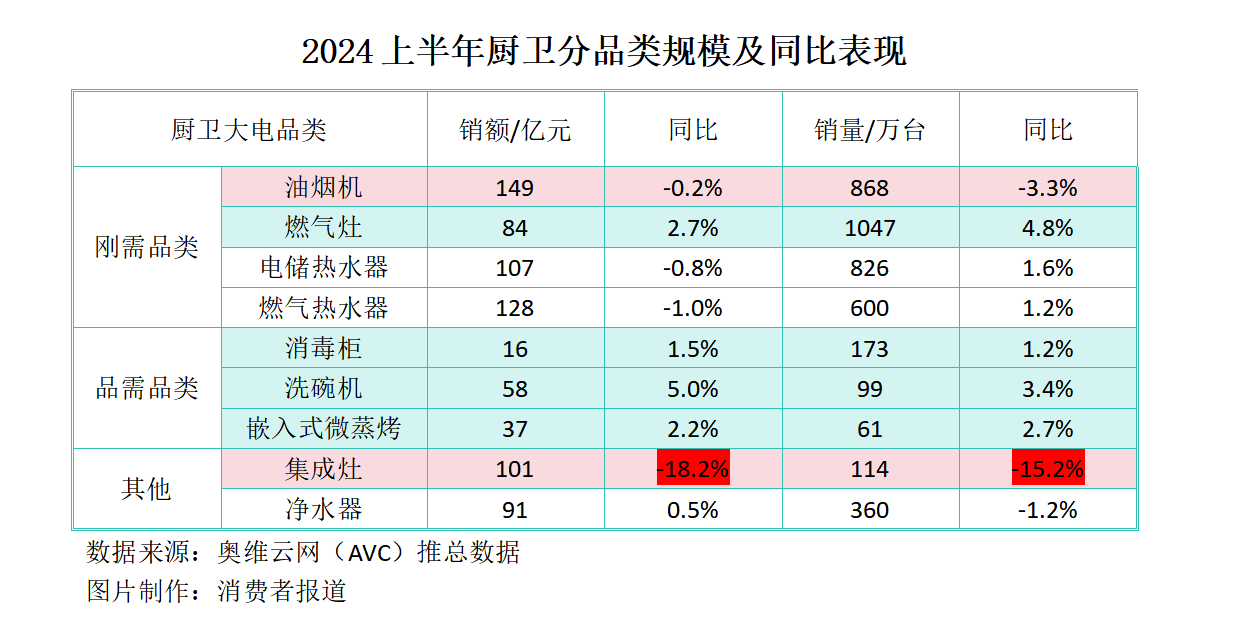

在消费信心不足、理性消费的背景下,消费者更加在意刚需产品的性价比。上半年,“烟灶热”刚需品类的销额增量明显不足,单靠燃气灶苦苦支撑。

虽然规模不大且进入到渗透的疲软阶段,但整个品需类厨卫电器市场保持稳步增长,其中洗碗机的销额增长领跑厨卫大盘,数据反映出品质类高端消费需求仍然存在释放空间。

值得关注的是,销额达到百亿规模的油烟机和集成灶在销额和销量上均出现了同比下跌,其中后者跌幅较大,它们拖累了整个厨卫电器大盘。

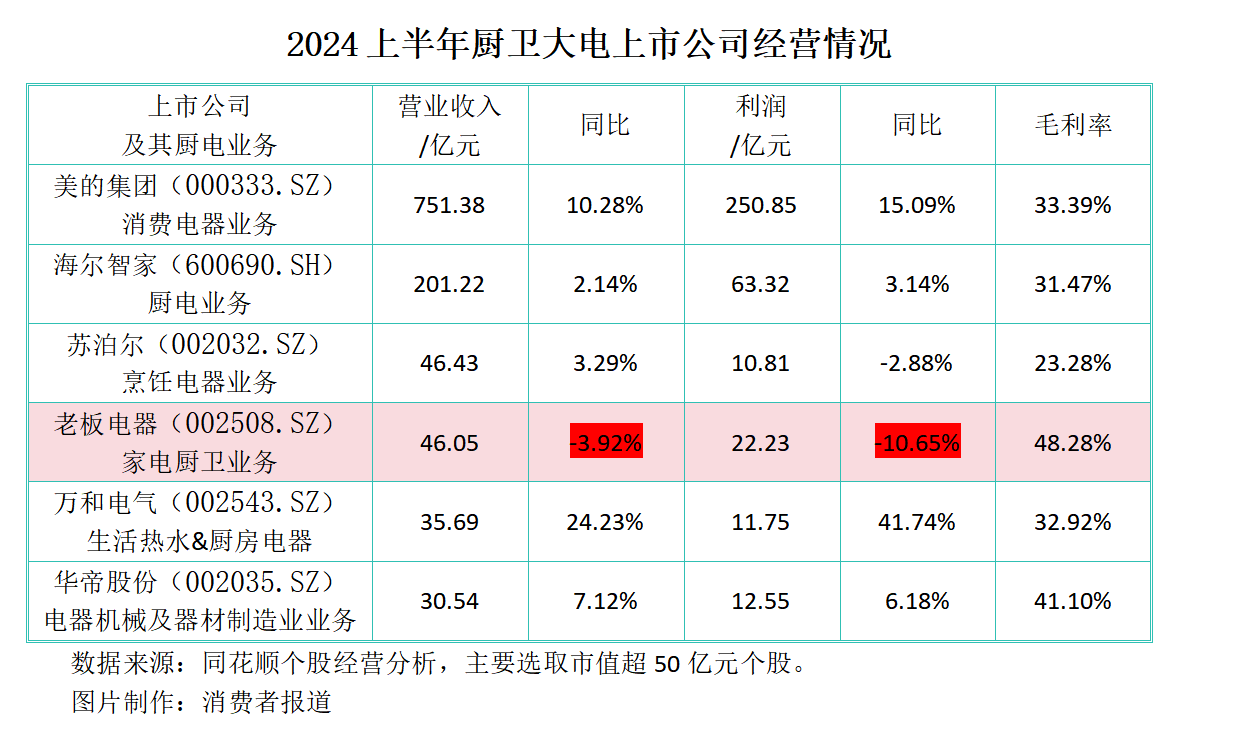

在6家市值超过50亿元、主营业务包括厨卫电器的上市公司中,美的集团(000333.SZ)和海尔智家(600690.SH)在营收和利润上遥遥领先。奥维罗盘数据显示,两家公司在消毒柜、洗碗机、热水器等品类有较高的市场份额。

而做热水器起家的万和电气(002543.SZ)在营收和利润上增幅明显,其业绩驱动因素主要在于第二业务厨房电器的营收同比增长46.42%。

虽然老板电器(002508.SZ)的毛利率最高,但只有它在营收和利润是负增长。老板电器在2024年半年报中将经营风险归于“房地产市场波动”、“原材料价格波动”、“行业集中度提高和综合性品牌加大投入带来的市场竞争”。苏泊尔(002032.SZ)的产品毛利率低于30%,相较去年同期下降1.48个百分点。这使得它在较高营收的情况下,利润比老板、万和、华帝要低。

分析认为,厨卫大电上市公司整体表现良好,意味着整个厨卫电器行业将向头部品牌集中,这些家电大品牌有望凭借自身技术优势和更强的供应链整合能力,以更高的“质价比”吃掉更多的市场份额。

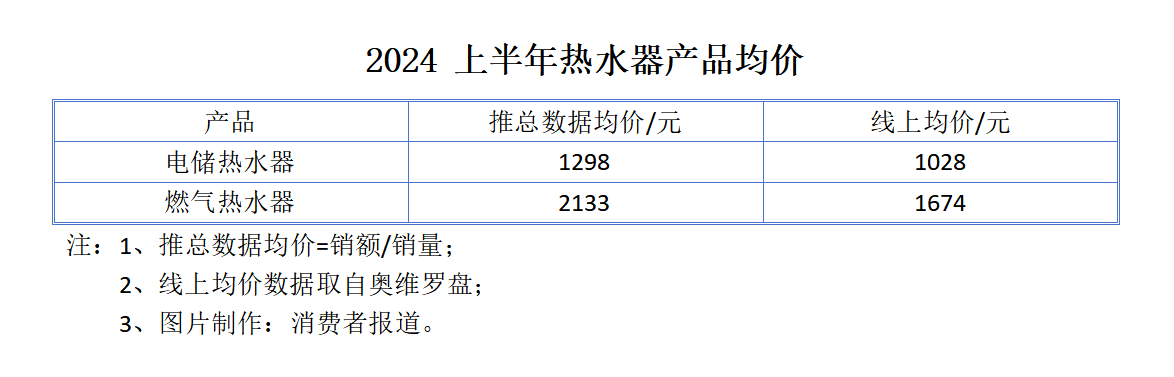

奥维云网(AVC)推总数据显示,上半年热水器(电热+燃热)的零售额为235亿元,同比下滑0.9%,零售量为1427万台,同比增长1.4%。热水器市场“以低价换零售量”仍在继续,价格内卷越演越烈。

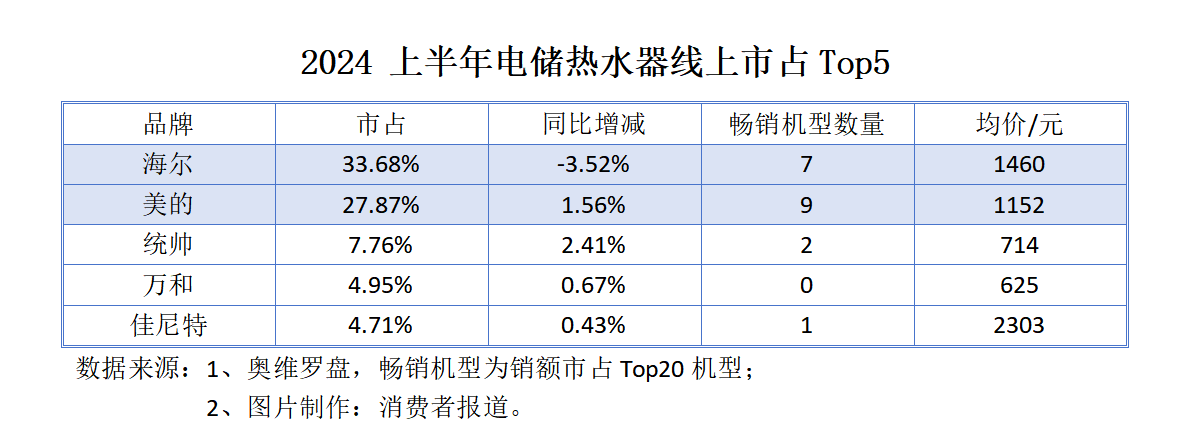

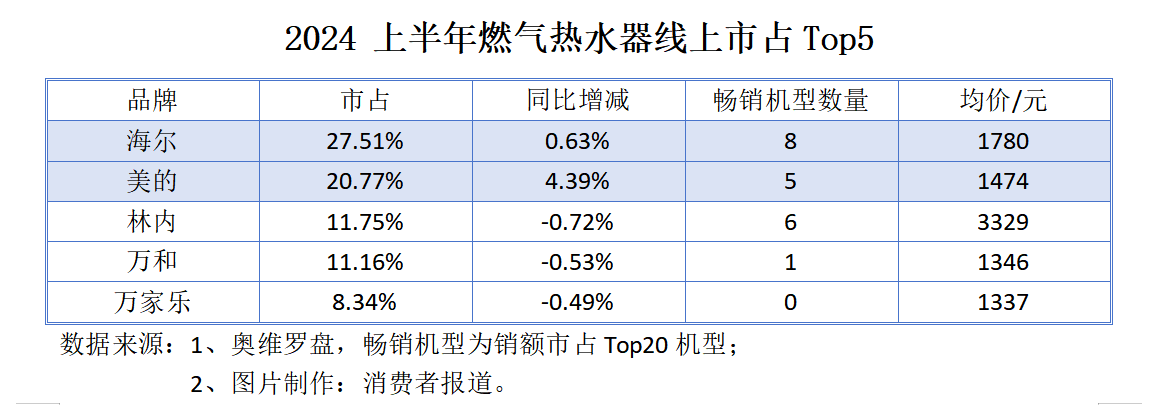

从电储热水器和燃气热水器的线来看,海尔和美的结成第一阵营,它们两家拥有较多的畅销机型,断档式领先。其中美的热水器的市占爬升明显。从各品牌的产品均价来看,统帅、万和的电储热水器主攻中低端市场;佳尼特的电储热水器和林内的燃气热水器主攻中高端市场。

从产品趋势来看,电储热水器的容积向60升集中(线%)。扁桶薄款产品以薄而美的外观、双胆快速加热等多个优势受到消费者的青睐。燃气热水器的容积向16升集中(线%)。当下,燃气热水器的双循环恒温技术为用户带来更舒适的控温体验,恒温功能里水量伺服器产品的发展趋势也比较积极。

万家乐热水中心总工程师邓海燕认为,燃气热水器从最初的热水、安全、节能技术,逐步向更舒适、更健康、更智能、更精致方向发展。据其透露,该公司首创的小体积燃气热水器,自2021年上市以来,每年增速达三位数,接下来万家乐将继续发力该赛道。

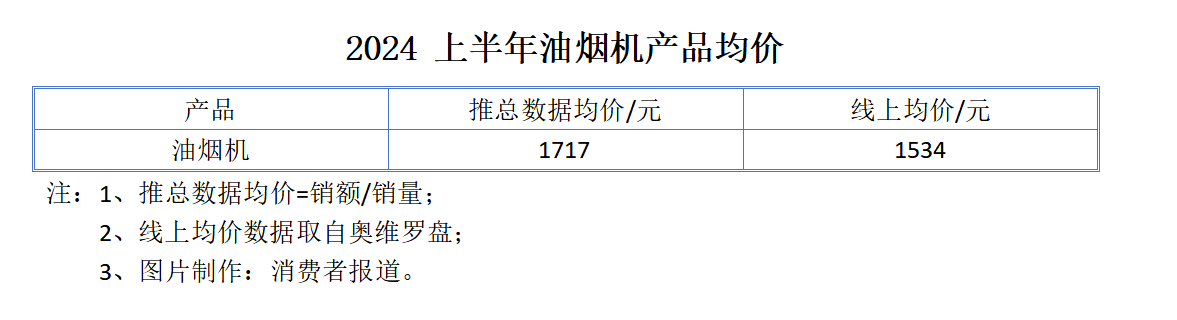

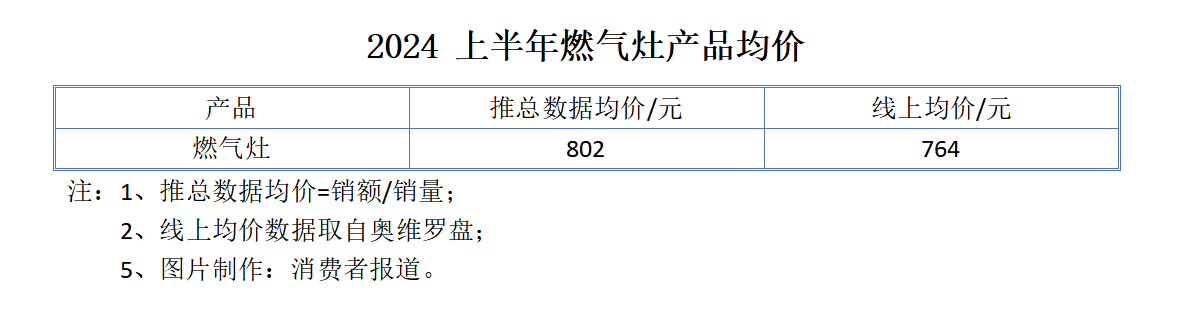

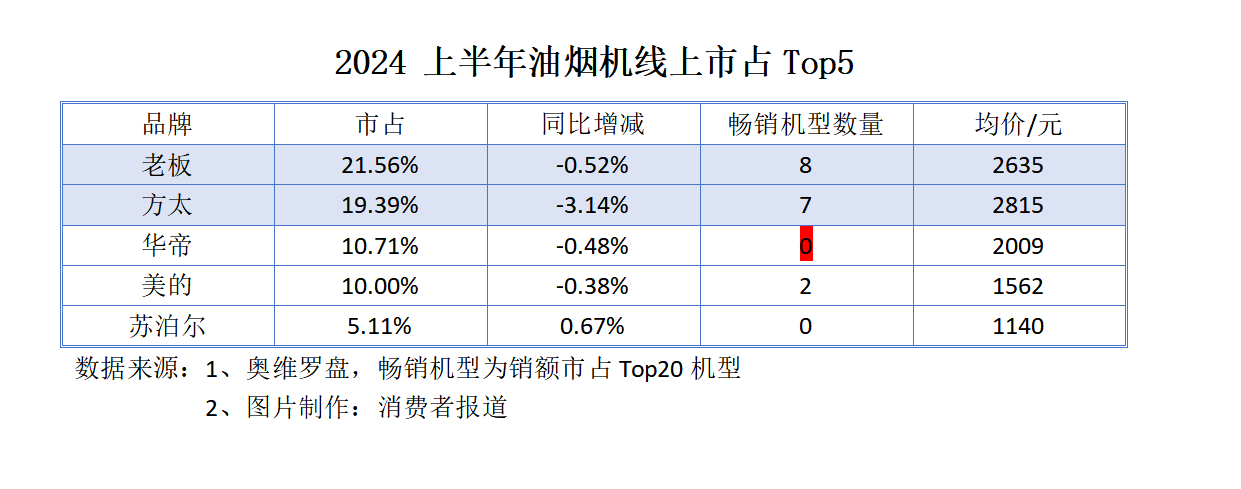

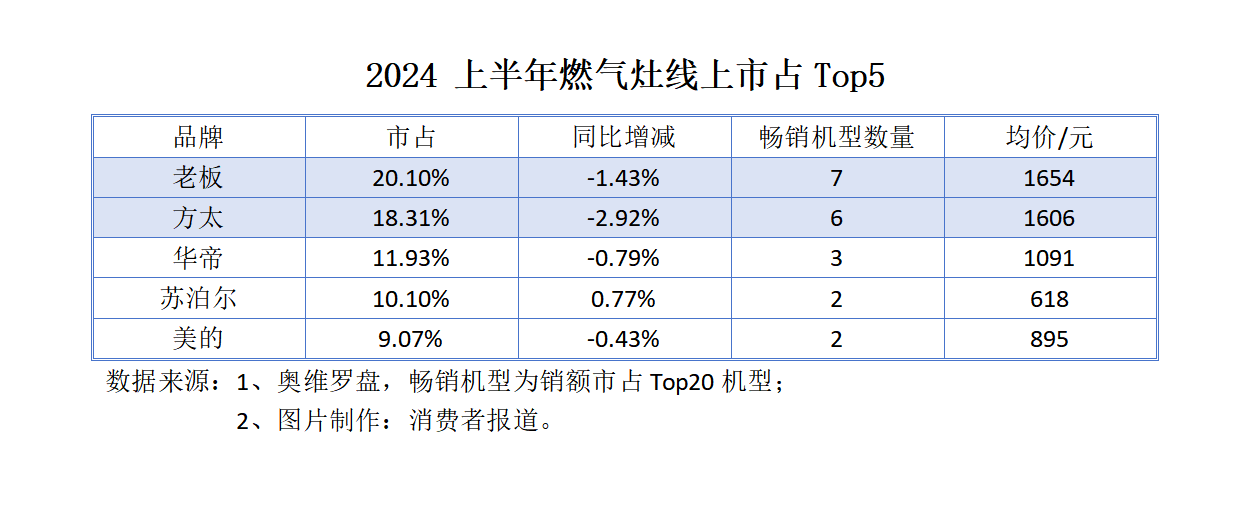

烟机灶具方面,整体燃气灶的情况好于油烟机,零售量好于零售额、单品好于套餐。奥维云网(AVC)推总数据显示,2024上半年油烟机零售额为149亿元,同比下滑0.2%,零售量为868万台,同比下滑3.3%;燃气灶零售额为84亿元,同比增长2.7%,零售量为1047万台,同比增长4.8%。

油烟机和燃气灶的线个品牌,其中老板和方太结成第一阵营,主攻中高端市场;华帝、美的、苏泊尔结成第二阵营,当中的苏泊尔主攻中低端市场,而华帝作为油烟机的市占第三,在畅销机型上“挂零”。烟灶Top5品牌除苏泊尔外市占整体出现下降,反映出烟灶市场出现了明显的“消费降级”现象,消费者倾向于选购价格更实惠的品牌。

从油烟机产品款式来看,近吸式(37.33%)、T型(26.78%)、顶侧双吸(21.42%)占据线上销额市占前三并持续扩大,隐藏式有望成为新的增长赛道。燃气灶的产品趋势更能在参数上体现,热流量在5.2kW以上的燃气灶星空体育官网,其线个百分点。

值得一提的是,业内预计油烟机和热水器将在2026年开始逐步进入第一个换新大周期。大逻辑上,聚焦刚需品类“烟灶热”的换新升级将会是厨卫行业未来3到5年的重心。

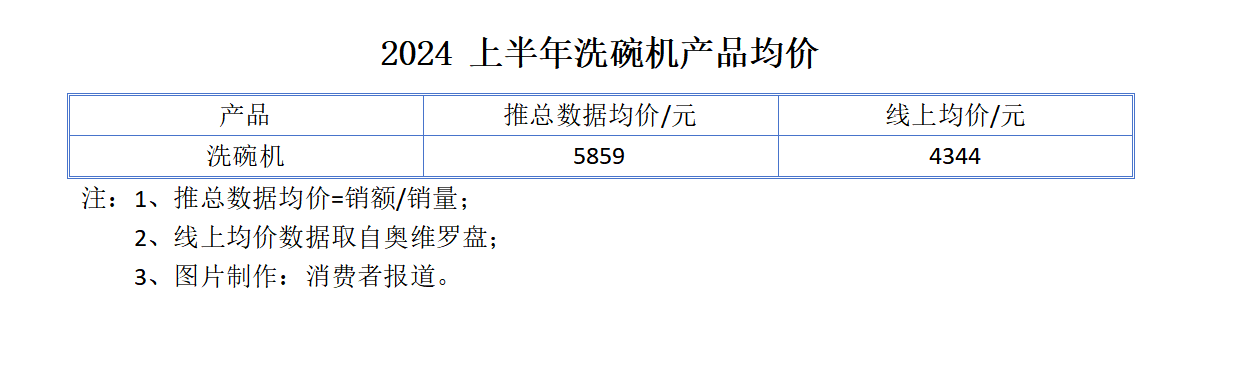

奥维云网(AVC)推总数据显示,2024年上半年洗碗机市场零售额规模58亿元,同比增长4.6%;零售量规模99万台,同比增长3.5%。

作为厨卫电器中均价第二高的品类,洗碗机的成绩领跑整个厨卫电器品类。这间接反映出越来越多人将洗碗机纳入到家居必选项,期望获得解放双手的优质体验。

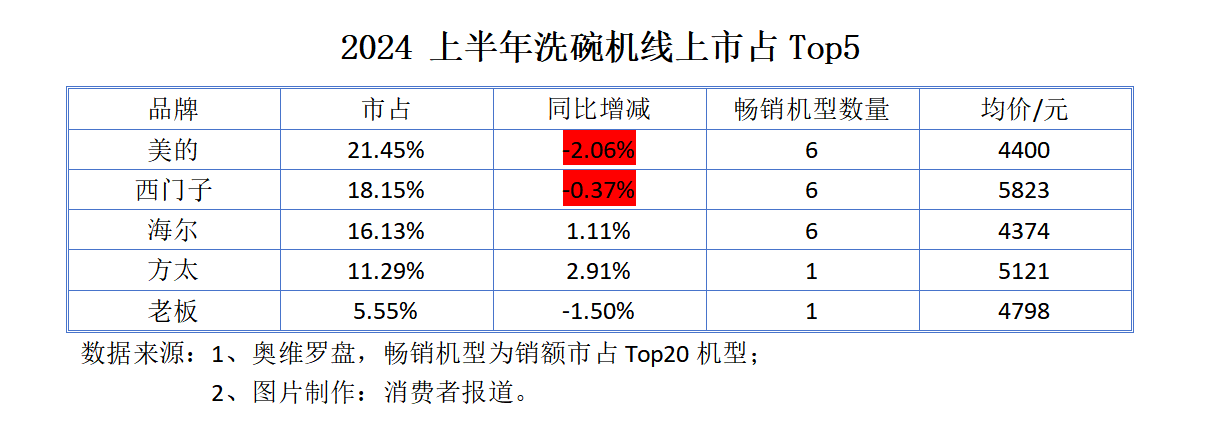

洗碗机线%,集中度明显,但随着美的和西门子市占下降,洗碗机市场企业参与度进一步提高,竞争也进一步加剧。

从新品布局来看,今年是洗碗机技术突破创新的“大年”,2月老板电器获得一项洗碗机喷淋臂实用新型专利,3月格力公布一项洗碗机存储控制方法专利,此外还有海尔申请的洗碗机排水装置实用新型专利,华帝为避免存放餐具弯腰而设计的下碗篮升降控制专利等。洗碗机在中国本土化创新方面,走出了新高度。

洗碗机技术迭代升级也带动市场主销价位段上移,奥维罗盘数据显示,2024年上半年线元,线个百分点。洗碗机市场继续向买大不买小、功能细化方向发展。而全尺寸嵌入产品成为了企业重点投入款式。

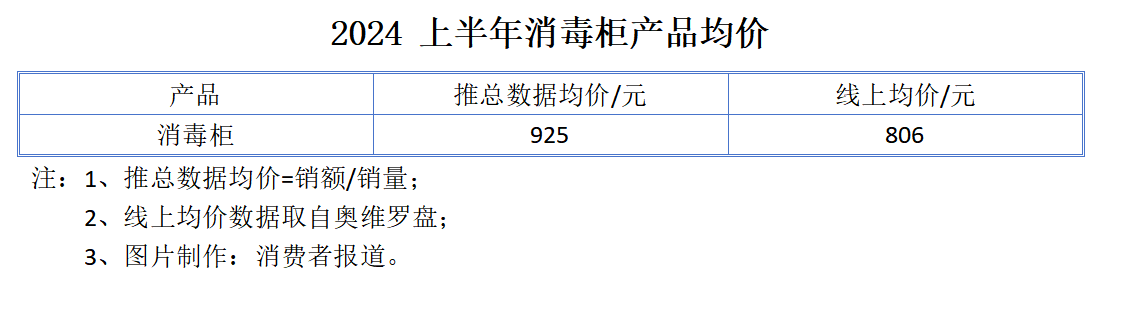

消毒柜市场规模逐渐触底反弹。2024年上半年消毒柜线千万,新品销售规模占比提升2.36%。1000元以下价位段产品销额占比将近一半。

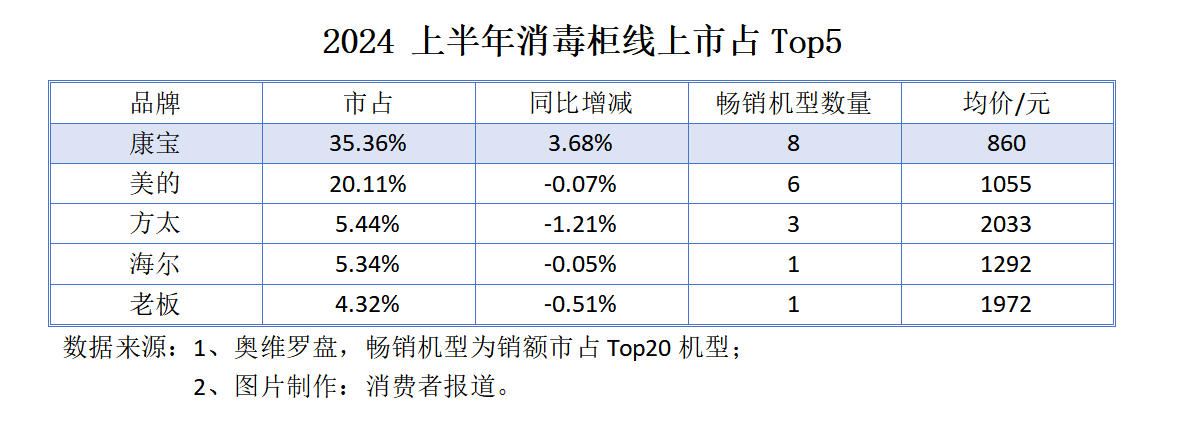

从线数据来看,消毒柜垂直专业品牌康宝以突破35%市占的姿态领跑市场,并持续扩大市占。其产品的价格定位更加符合当下理性消费的需求,反观老板和方太,存在一定溢价,在线上的表现不如线下。

大容量、嵌入式消毒柜占比继续提升。其中100升以上消毒柜线个百分点;嵌入式消毒柜线个百分点。

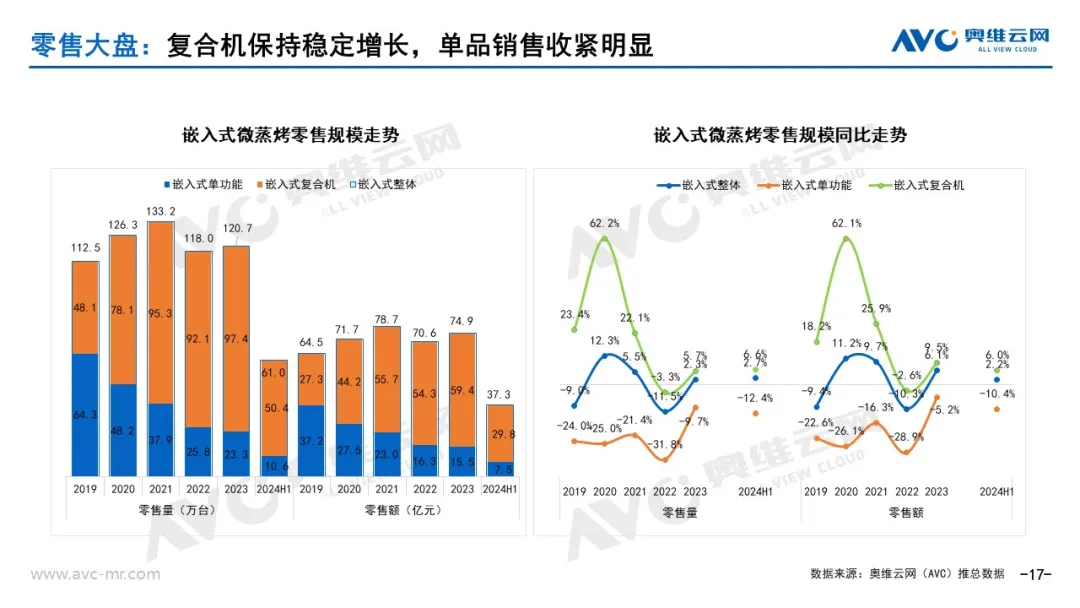

根据奥维云网(AVC)推总数据,2024年上半年嵌入式微蒸烤零售额为37.3亿元,同比增长2.2%。嵌入式微蒸烤产品以其美观、节省空间、等优势满足了消费者的品质改善需求。随着健康意识的增强,消费者对低脂、低油、低盐的清淡饮食更加在意,而嵌入式微蒸烤产品通过无烟、低温慢煮等烹饪方式很好地满足了这一需求。

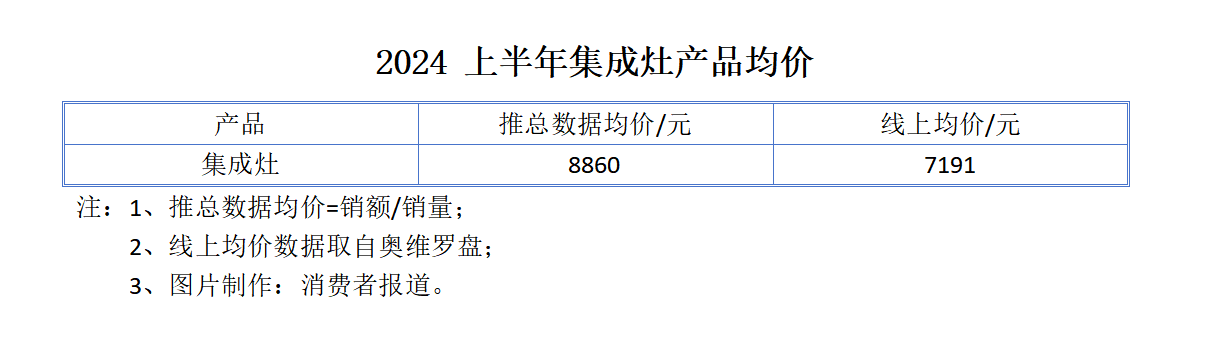

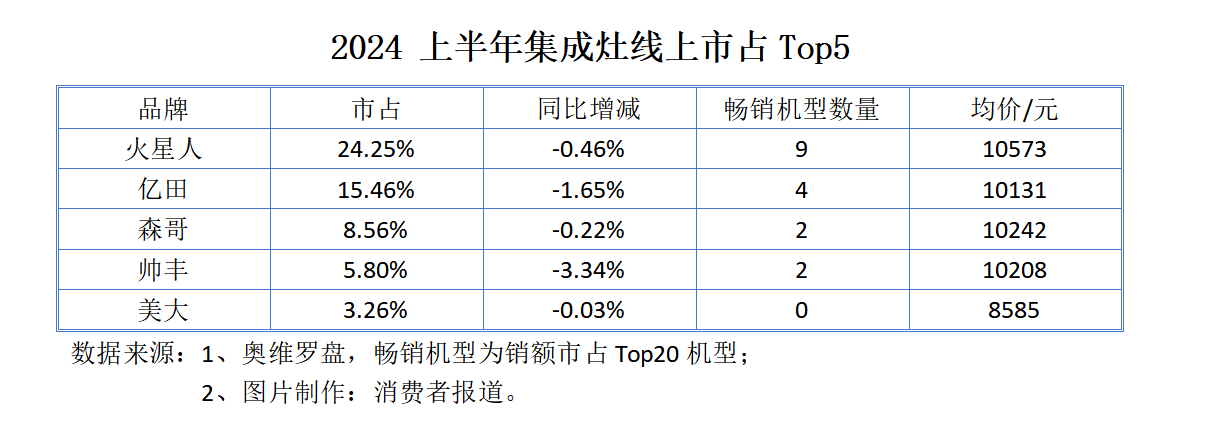

消费降级对集成灶市场产生了较大冲击。奥维云网(AVC)推总数据显示,2024年上半年我国集成灶市场累计零售额、零售量分别为101亿元、114万台,同比分别下滑18.2%、15.2%。经历2018至2022年年复合增长17.5%的爆发式增长后,集成灶自2023年起走向低迷。

在消费信心不足的当下,作为贵价产品的集成灶,其消费受众有限。对于集成灶企业而言,今年注定是艰难的一年。

虽然Top5品牌市占均下降。但从品牌竞争上看,厨电品牌纷纷发力集成灶,不断冲击现有品牌格局。今年上半年方太、华凌(美的旗下品牌)等厨电品牌实现同比正增长。大牌的发力将对市值较低的垂类品牌火星人、亿田、帅丰、美大等发起冲击。

目前,净水市场面临产品创新动力不足以带动市场快速增长的难题,行业进入结构调整期。后续市场发展围绕“2+N”战略方向。

“2”是指大趋势仍以通量迭代、净热一体为主,奥维云网(AVC)监测数据显示,2024年上半年线年上半年线上净热一体销额市占为16.2%,提升3.7个百分点。

“N”是指市场发展的更多可能性,一方面是以逐步完善现有产品功能体验为主,例如加强智能龙头灵敏触控、结合热罐和即热方式提供更大热水流速等,另一方面是向复合方向发展,例如含矿物质、饮用水功能双直饮、新增气泡洗、加入制冷功能,向拓宽厨房使用场景等方向发展。

对于集成灶、赛道上的垂直厨卫企业星空体育最新,在线上树立品牌认知和打造用户心智是有必要的。抖音、快手、小红书等内容电商平台将成为这些品类的重要战略规划渠道。奥维厨卫研究组认为要做到精准营销,因为不投放就会导致没流量、品牌认知度降低。

同时,奥维云网(AVC)预计,2024全年厨卫大电(烟、灶、消、洗、嵌、集、电热、燃热、净水)零售量8510万台,零售额1606亿元。中国家电市场整体已经走过了快速增长期,正步入以产品迭代升级为主的慢增长周期。

考虑到多个厨卫电器品类的销量均处于正增长状态,未来想要实现市场规模的稳步上涨,产品升级所带来的溢价显得至关重要。

配合高质量发展的要求,厨卫市场的产品趋势将体现在四大外在升级(薄而美、多色系、空间感、隐藏式)、四大内在升级(智能化、舒适化、集成化、分区化)以及两大理念升级(健康、环保)。厨卫市场在两到三年内以“款式升级”为主,中长期围绕智能、健康以及环保等方向发展。