网站导航

星空体育·(StarSky Sports)官方网站

星空体育·(StarSky Sports)官方网站

中商情报网讯:随着科技的日新月异,智能家电的普及逐渐成为现代家庭的必然趋势。在家电产品领域,虽然传统品类渗透率已趋近饱和,但硬件的智能升级成为驱动市场增长的重要因素,各主要细分市场的智能家电占比较去年同期均有提升。

智能家电产业链上游主要为零部件及技术,零部件包括MCU、传感器、PCB、显示器、芯片、智能等,技术包括语音控制交互技术星空体育、大数据平台、操作系统平台、开发者服务平台、解决方案等;中游为智能家电,包括智能电视、智能空调、智能洗衣机、智能冰箱、扫地机器人、智能电饭煲等;下游销售渠道包括电商平台、商超零售、品牌自营店等。

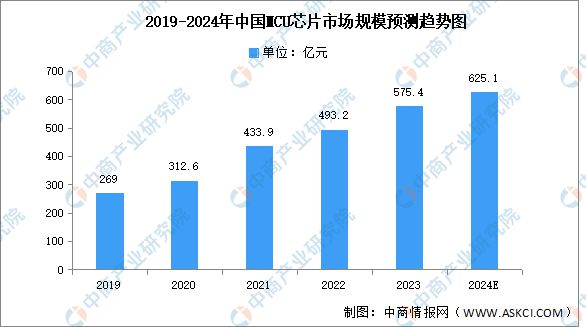

在“国产替代”“芯片短缺”背景下,国内相关企业加快MCU芯片的研发、制造和应用能力,逐步完成了中低端MCU领域的国产化,并持续向高端领域渗透,我国MCU行业市场竞争力逐步提升。中商产业研究院发布的《2024-2029中国MCU芯片市场现状研究分析与发展前景预测报告》显示,2022年中国MCU市场规模达493.2亿元,较上年增长13.67%,2023年约为575.4亿元。中商产业研究院分析师预测,2024年中国MCU市场规模将达到625.1亿元。

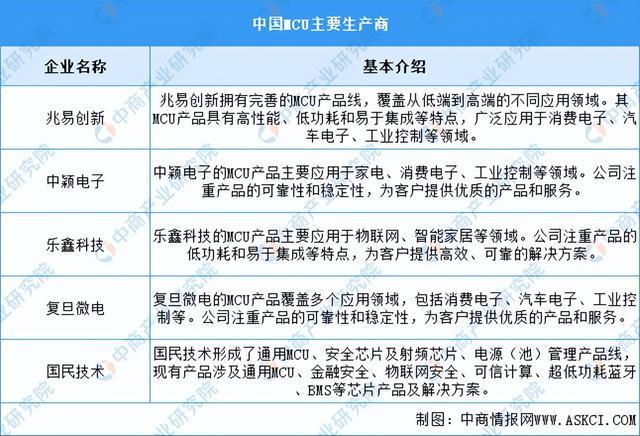

中国MCU市场的重点企业包括兆易创新、中颖电子星空体育app、乐鑫科技、复旦微电、国民技术等。这些企业在MCU领域具有较高的市场份额和品牌影响力,是推动中国MCU行业发展的重要力量。

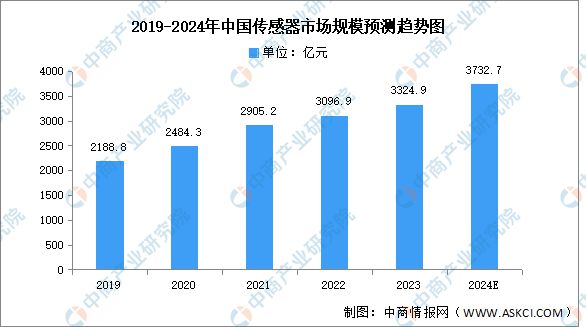

智能传感器是具有信息采集、信息处理、信息交换、信息存储功能的多元件集成电路。中商产业研究院发布的《2024-2029年中国传感器市场调查研究报告》显示,2022年中国传感器市场规模为3096.9亿元,2019-2022年的年均复合增长率为12.26%,2023年市场规模约为3324.9亿元。中商产业研究院分析师预测,2024年中国传感器市场规模将达到3732.7亿元。

在我国传感器企业中,大立科技是少数能够独立研发、生产红外热成像相关核心芯片,机芯组件到整机系统全产业链完整的高新技术企业,旗下传感器业务占比高达90%以上,主要生产红外温度成像传感器;华工科技是全球有影响力的传感器系统解决方案提供商,传感器产品主要应用于智慧出行、智慧家庭、智慧医疗、智慧城市等领域,具有较强的竞争优势。

近二十年来,凭借亚洲尤其是中国在劳动力、资源、政策、产业聚集等方面的优势,全球电子制造业产能向中国和韩国等亚洲地区转移。中商产业研究院发布的《2024-2029年中国印制电路板(PCB)行业发展趋势及预测报告》显示,2022年中国PCB市场规模达3078.16亿元,同比增长2.56%,2023年约为3096.63亿元。中商产业研究院分析师预测,2024年中国PCB市场规模将进一步增长至3469.02亿元。

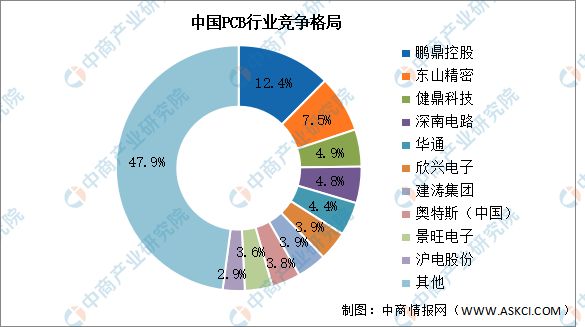

由于我国PCB产业主要集中在中低端制造领域,高性能制造领域较少,制造门槛不高,市场集中度较低,CR5为33.9%,鹏鼎控场份额占比最多,达12.4%。东山精密、健鼎科技、深南电路、华通分别占比达7.5%、4.9%、4.8%、4.4%。

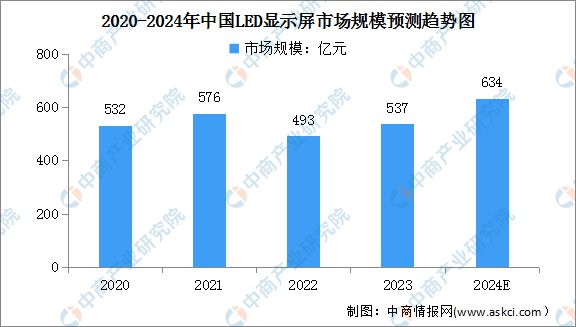

LED显示屏是LED显示技术的重要载体,随着LED显示屏制造技术的提高,传统LED显示屏的分辨率得到了大幅提升。中商产业研究院发布的《2024-2029中国LED显示屏市场现状及未来发展趋势》显示,2023年我国LED显示屏总体市场规模约为537亿元,同比增8.9%。中商产业研究院分析师预测,2024年LED显示屏市场规模将增至634亿元。

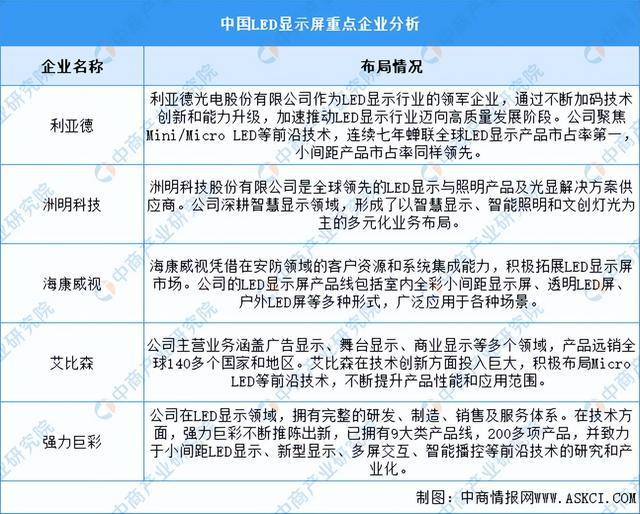

LED显示屏行业的重点企业在市场布局和技术创新方面均展现出强大的实力和前瞻性,其中主要包括利亚德、洲明科技、海康威视、艾比森、强力巨彩,具体如图所示:

智能以其强大的功能和广泛的应用领域,成为现代工业生产、智能家居、智能交通等领域中不可或缺的核心部件之一。随着智能化浪潮兴起,云计算、大数据和物联网应用迅猛发展,智能作为实现万物互联的基础物件,开始渗透进入生活和工作中的方方面面。中商产业研究院发布的《2024-2029年中国智能产业前景预测与战略投资机会洞察报告》显示,2023年中国智能市场规模约3.42万亿元,五年内年均复合增长率达12.3%。中商产业研究院分析师预测,2024年中国智能市场规模将达3.87万亿元。

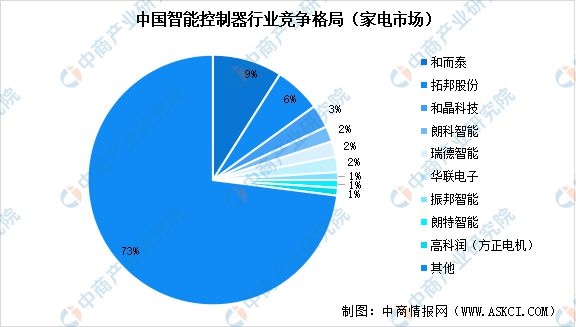

家电市场中,市场份额处于领先地位的智能厂商包括和而泰、拓邦股份、和晶科技、朗科智能、瑞德智能、华联电子等,市场份额分别占比9%、6%、3%、2%、2%、2%,振邦智能、朗特智能、高科润(方正电机)均占比1%,行业前九家企业合计占比约为27%。

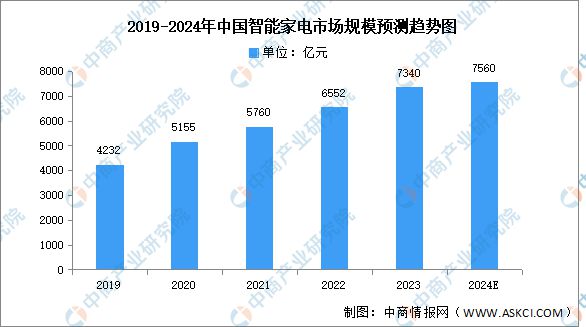

智能家电作为智能家居的组成部分,能够与住宅内家电和家居、设施互联组成系统,实现智能家居功能。随着中国消费者收入水平的提升,消费能力逐步提高,消费者的品牌意识越来越强,对于产品质量和品质的要求也在逐步提升,智能家电市场不断加快发展。中商产业研究院发布的《2024-2029年中国智能家电产业前景预测与战略投资机会洞察报告》显示,2022年智能家电市场规模约为6552亿元,同比增长13.75%,2023年约为7340亿元。中商产业研究院分析师预测,2024年智能家电市场规模将超过7500亿元。

随着智能家电产品逐渐获得消费者的认可与青睐,越来越多的厂商将布局智能家电领域,不断创新产品供给,为市场提供更为丰富多样的智能家电产品来满足消费者日益增长的消费需求。目前,智能彩电渗透率为55%,智能空调渗透率为24%,智能洗衣机渗透率为10%。

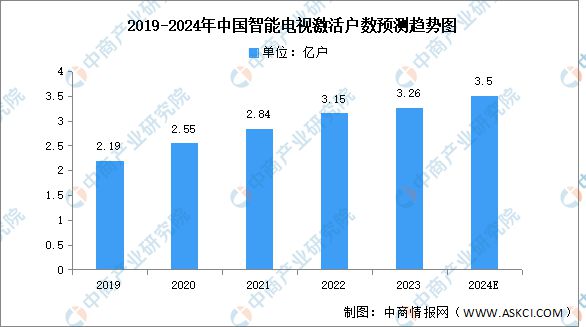

中商产业研究院发布的《2024-2029中国智能电视行业市场研究及前景预测报告》显示,截至2023年底,智能电视激活户数达3.26亿户,较去年同比增长3.5%。中商产业研究院分析师预测,2024年中国智能电视激活户数将进一步增长至3.5亿户。

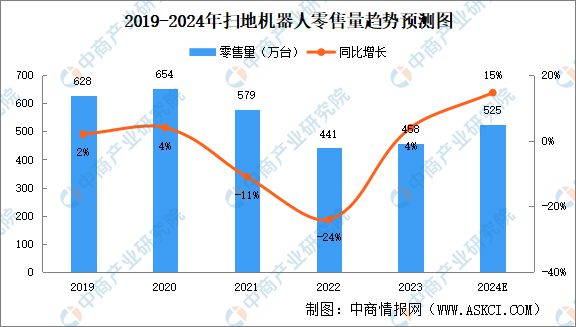

中商产业研究院发布的《2024-2029年中国扫地机器人行业市场前景预测及未来发展趋势研究报告》显示,2019年至2020年是扫地机器人高速发展的阶段,零售量均超过600万台,此后2年扫地机器人零售量有所下滑。2023年扫地机器人销售回暖,零售量为458万台,同比增长4%。2024年1-4月扫地机器人零售量102万台,同比增长17%。中商产业研究院分析师预测,2024年中国扫地机器人零售量将达525万台。

虽然智能家电整体投融资热度有所下降,但智能家电作为智能家居的重要细分领域,仍吸引了投资者的关注。随着技术的不断进步和市场的持续扩大,智能家电领域仍具有较大的发展潜力和投资机会。

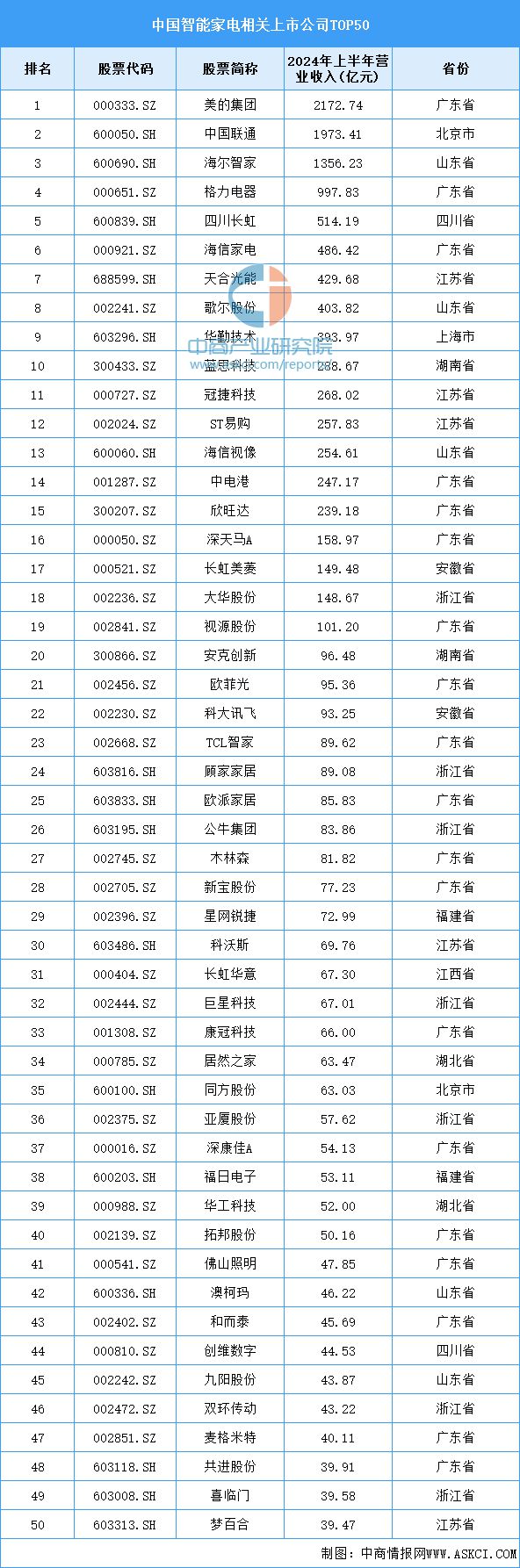

中国智能家电相关上市企业数量众多,其中营收排名前五十的企业主要分布在广东省,共10家。浙江省共7家,排名第二。江苏省和山东省均为5家,并列第三。

随着经济社会全面恢复常态化运行,宏观政策显效发力,我国智能家电市场规模不断增长。2023年,我国家电中,空调和彩电零售额最高,分别达1634亿元、1075亿元,其次为冰箱,零售额达960亿元。洗衣机和热水器分别为661亿元和513亿元。

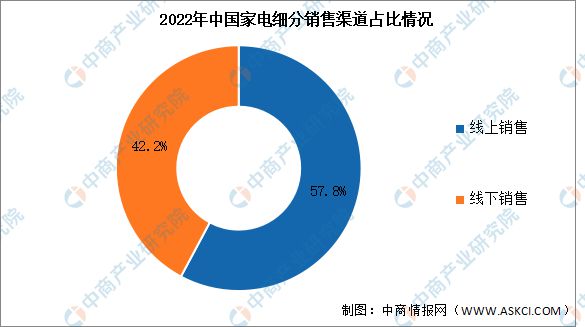

随着网络消费逐渐成为主流的消费方式,我国居民消费习惯发生转变,智能家电线%,线%。随着互联网电商的不断发展,未来我国智能家电线上销售占比将持续提升。

更多资料请参考中商产业研究院发布的《中国智能家电行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业、行业地位证明、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等咨询服务。