网站导航

星空体育·(StarSky Sports)官方网站

星空体育·(StarSky Sports)官方网站

19世纪70年代,电力的发明和应用掀起了第二次工业化,而20世纪出现的大规模电力系统是人类工程科学史上最重要的成就之一。

科技不断进步,能耗越来越高,要支撑源源不断地新科技和新技术,充足的电力保障必不可少,而我国的发电量可以堪称为“奇迹”。

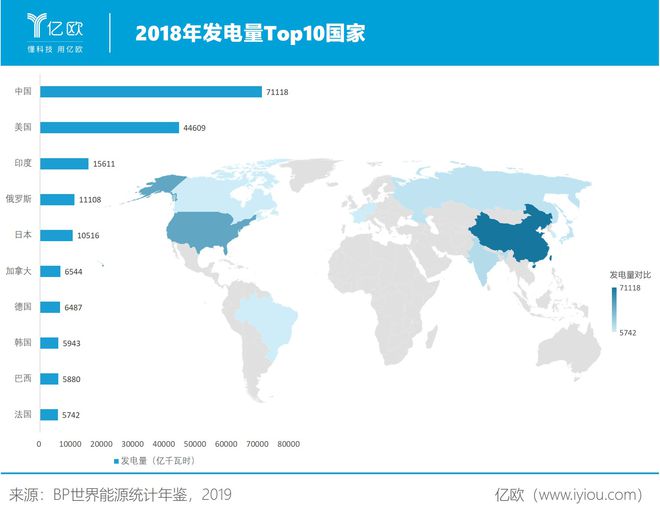

截至2018年底,全世界发电量增速仅为3.7%时,中国却以8.4%的增速领跑全球。统计数据显示,2018年中国电量达71118亿千瓦时,占比超过全球四分之一。

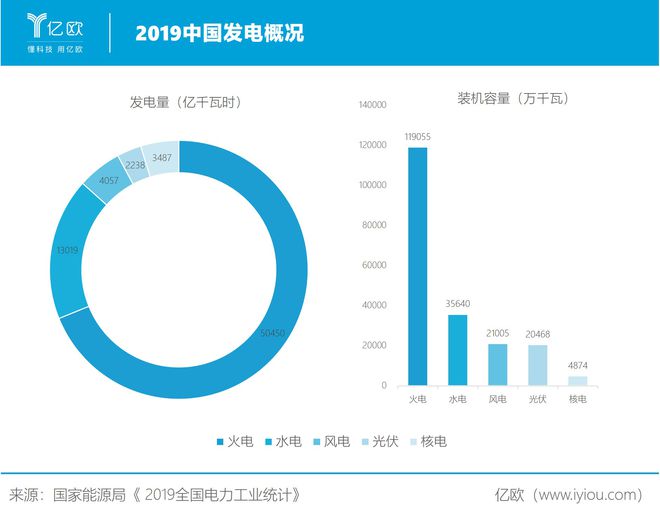

在我国的电能生产中,火电行业仍然是目前发电的主要来源,火电装机容量也远超其他可再生能源和核能。

尽管可再生能源发展空间十分巨大,但要完全过渡到可再生能源,离不开火电作为保底支撑和调节电源。从可再生能源从增量补充过渡到增量主导,再逐步进入对存量火电的替代,在性的电力储能技术突破前,这个过程会需要很长时间。

而随着受全球经济及疫情影响,煤价下行直接给火电行业带来红利,新基建行业更是需要庞大的电力支撑,以华能集团星空体育全站、国电集团为代表的传统火电企业在经历了持续亏损后或将迎来复苏,在复苏的同时加速新能源转型。

新基建覆盖的产业尽管各不相同,但都有一个最大的共同点:对电力的需求异常强劲。如新基建已被明确提及的5G、特高压、充电桩、大数据中心等。而在这其中,5G、新能源充电桩作为市场化最高的两大行业的快速发展,对电力的需求更是“饥渴”。

5G在经历了2017年的试验、2018年试点、2019年上半年的预商用后,终于在2020年开启了商用。

三大通信运营商先后公布了5G基站的设备采购,华为、中兴、爱立信、大唐移动全部中标,总金额高达766亿元。中国移动采购规模超27万站,中国电信投资建设14万站,中国联通投资建设11万站。

随着三大通信运营商5G基站集采的完成,5G网络建设速度开始提速。同时将带动整个5G上下游产业链的快速发展,尤其是光模块和基站天线等行业或迎来新一波风口。

从5G基站和数据中心的成本构成来看,主要包括两部分:一个是初建成本,一个是运营成本。5G基站和数据中心在运营中最大的成本是来自运营产生的能耗,其中有40%来自散热的能耗,温控设备在5G的后续发展中起着至关重要的作用,因此英维克、佳力图、网宿科技等温控设备企业将会迎来一波红利,尤其是在当前“国产替代“的大环境下更是不二之选。

尽管5G基站带来的产业链经济效益显著,但根据中国联通发布的《中国联通5G基站设备技术》中显示,5G基站与2G/3G/4G基站相比,除了传输功耗以外,还大幅提升了计算的功耗,5G单基站产生的功耗是4G单基站的2.5-4倍。

综合来看,在未来很长的时期内,5G和4G两个网络将并存,协同运行,以此满足用户对数据业务和语音业务的需求,这样带来的问题就是现有的4G基站用电不足以向5G基站供电,且5G基站的数量远超4G的基站数量,所需要的电力支持进一步变大,如何满足5G发展的电力需求成为了关键。

与此同时,新能源汽车市场的不断扩大,对电量的需求进一步升级,而新能源汽车对电量的需求同步传递到了新能源汽车充电桩。

随着近年来国家对新能源汽车频繁的政策支持,尤其是新能源汽车充电桩成为新基建发展重点之一,充电桩行业再次踏上风口。

从国家层面来看,先是国家电网在2020年4月14日宣布2020年计划安排充电桩建设投资27亿元,新增充电桩7.8万个,新增规模约为2019年的10倍;后有南方电网表示,计划全年投资12亿元建设充电基础设施,未来4年建成大规模集中充电站150座,充电桩38万个,为现有数量的10倍以上。

北京国新智电新能源科技有限责任公司(国家电网)总经理刘峰接受亿欧分析师采访时表示:“国内充电桩当前主要还是‘国家队’主导,这是毋庸置疑的。以国家电网为首的国有充电桩建设运维企业占据了大部分的市场。国有资本在市场资源整合、配置等工作上有着巨大的优势星空体育下载,能够为客户提供更稳定、更安全、更优惠的服务。”

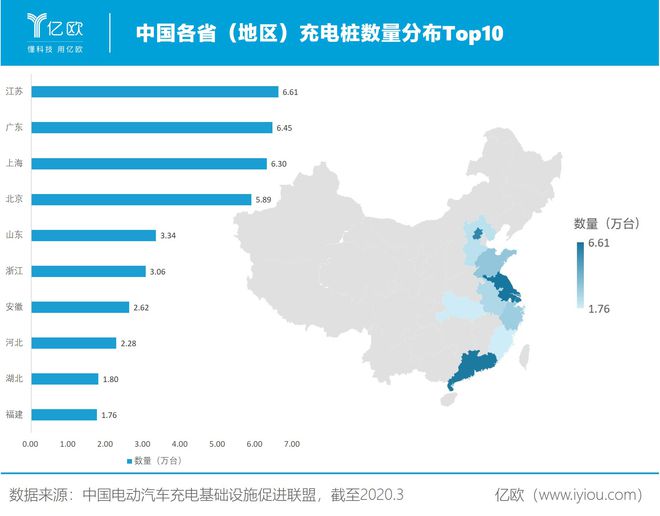

从地区来看,根据各地公共充电桩保有量数据来划分,当前充电桩发展可分为四大梯队:第一梯队为江苏、广东、北京、上海,四地公共充电桩保有量均在50000台以上;第二梯队为山东、浙江、安徽、河北,其保有量均在20000至50000台之间;第三梯队为湖北、福建在内的9个地区,这一梯队的保有量均在10000台以上;第四梯队为余下14个地区,整体发展较滞缓。

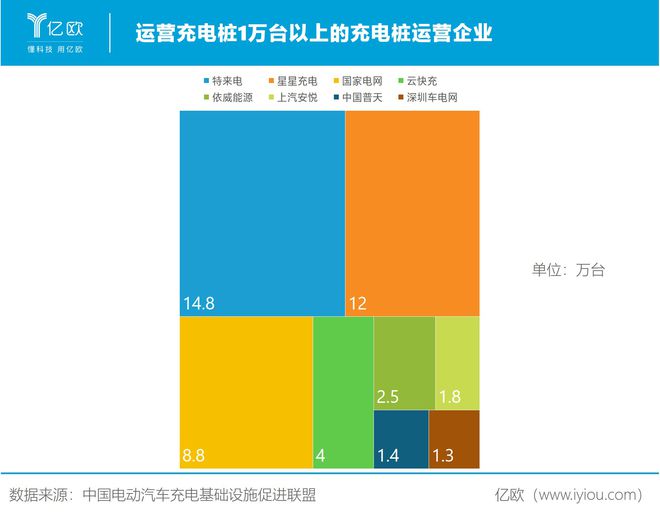

从运营企业来看,截止到2019年12月,全国充电运营企业所运营充电桩数量超过1万台的共有8家,以特来电、星星充电、云快充、依威能源等市场化充电桩企业代表的8家运营商占全国充电桩运营总量的90.2%,其余的运营商占总量的9.8%。

如此规模的充电桩规模,自然会将此前的用电量提升几个等级。刘峰对此解释:“目前充电桩的大规模建设对电量的需求肯定有一定影响,但是随着有序充电模式的推广和电网公司对部分地域电力容量的增容,充电桩一定程度上也助力了电力电网“削峰填谷”,有力的支撑了电网富余电力的消纳工作,提高了‘源网荷储’生态圈综合能效。”

综合来看,以5G基站、新能源汽车充电桩为代表的新基建对于电力的需求正在井喷。电力是新基建的“基础设施”,那么当前的电网系能否提供所需的电力保障?很难。

中国西部、北部地区有丰富能源资源,但是却远离东中部负荷中心,尤其是此次新基建所含行业领域大多集中在东中部地区经济发达地区,能源需求量大,但是一次能源匮乏。

为了解决这一基础问题,新基建特高压应运而生。特高压将两边“连接”,优化资源配置。新基建极大的用电需求刺激了中国电力行业的转型升级,中国电力行业的转型升级又会明显提升发电总量,进一步支撑新基建的迅速发展,从而形成行业发展的螺旋式上升。

刘峰在接受采访时提到:“新基建中特高压的建设,能够有效的优化电力资源配置,助力清洁能源消纳。而当前新能源汽车和充电桩行业的主要发展地区集中在东部人口密集区,特高压建设能够在生产、建设、运营、消纳等多个方面推动充电桩行业更快更好的发展”。最能缓解疫情损失的新基建领域——特高压

由于疫情的出现,全球经济几乎停下了脚步,美国由于在疫情中一连串的“迷之操作”,造成了空前的经济损失,更为严重的后果是失业潮正在席卷美国。

据美媒在2020年5月10日的报道,美国财政部长姆努钦承认美国的失业率可能已高达25%,实际失业人数可能是4200万。

中国最先控制住疫情,并取得了巨大的“抗疫成就”,但即使如此就业问题也成为了当前亟需解决的一大难题。在当前中央大力推行的新基建落地中,“特高压”在外界看来并没有像人工智能、5G一样的科技光环,但实际上特高压在疫情过后的中国发挥着稳增长与惠民生的最大作用。

国家电网有限公司董事长毛伟明在2020年3月11日表示:“国家电网已明确全年特高压建设项目投资规模1128亿元,可带动社会投资2235亿元,整体规模近5000亿元。”

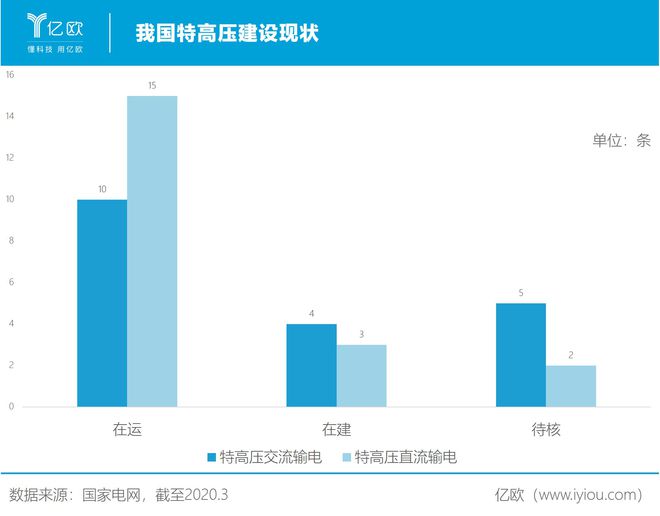

特高压作为“新基建”七大领域之一,具有产业链长、带动力强、经济社会效益显著等优势,彰显了国家电网“顶梁柱”作用。从上下游产业链来看,特高压产业链包括电源、电工装备、用能设备、原材料等,产业链环环相扣,带动力极强。

据国家电网公司提供的数据显示,一回路特高压直流电网可以送600万千瓦电量,相当于现有500千伏直流电网的5到6倍,而且送电距离也是后者的2到3倍,特高压提质增效作用突出。此外,据国家电网公司测算,输送同样功率的电量,如果采用特高压线千伏高压线%的土地资源。

据国网通航相关报道,以青海—河南±800千伏特高压直流输电工程为例,将增加输变电装备制造业产值约148亿元,直接带动电源等相关产业投资超过2000亿元,可增加就业岗位7000多个。而2020年2月28日开工的陕北—湖北的800千伏特高压直流工程预计可直接带动设备生产规模约120亿元,带动电源等相关产业投资超过700亿元,增加就业岗位超过40000个。

自上世纪70年代金本位制终结之后,石油美元体系就一直是美元最重要的力量源泉之一直到今天。随着新一轮技术对电力的需求与日俱增,‘源网荷储’等高新技术也让电力有了和石油相同地位的可能。

今天,我们的一切生活都建立在电力基础之上。而新基建是历史性的发展机遇,而电力则是机遇中最强大的发展“引擎”。