网站导航

星空体育·(StarSky Sports)官方网站

星空体育·(StarSky Sports)官方网站

白色家电是对家电的一种分类的具体类别名称。主要包括洗衣机、空调以及部分厨房内的电器。这些家电一般体积较大,早期出于收缩视角、减少能量散失、工艺成本较低的考虑,均为较为单调的白色,所以被称为白色家电。相对应的黑色家电主要是指电视机、 DVD机等早期以黑色外观为主的家电。目前中国是世界上最大的白色家电生产基地。

从2017年开始,我国空调产销量增速开始出现明显下滑。空调市场产销量增速大幅下降主要原因为:一是3年连续增长使得空调市场基数创新高,增速回落已成必然;二是国内家庭空调保有量已达新高,城市市场基本饱和,农村市场虽有增量但难以支撑整个大盘,在房地产市场低迷、产品中低端同质化严重的情况下,增量基础不稳固。

根据国家统计局数据显示,2020年,我国空调产量达到了2.11亿台,同比降低3.7%。受疫情等复合因素影响,我国空调销量呈现下降态势,2020年销量为1.41亿台,同比降低6.1%。当前国内空调市场将由增量阶段向存量阶段过渡阶段,“低增长”也将成为常态。

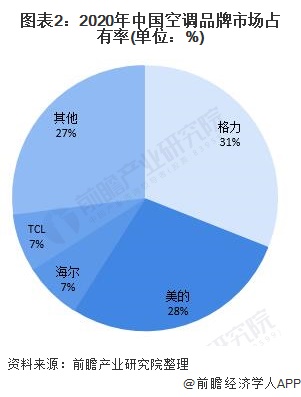

中国空调市场依旧保持着格力一家独大,其余品牌激烈竞争的市场格局。从具体品牌销量来看,2020年格力空调销量市场份额最大,占比为31%。排名第二的为美的,占比28%。第三为海尔,市场份额占比为7%。其余品牌组成第三阵营,相互之间差距较小星空体育综合,市场竞争激烈。

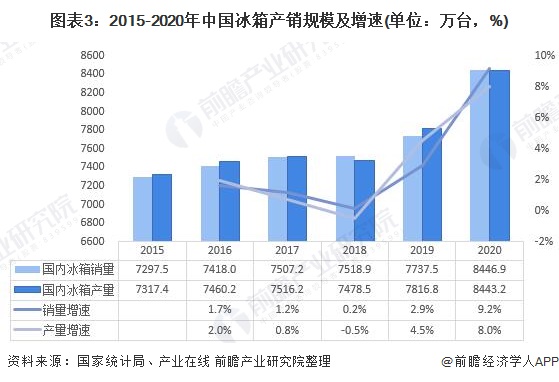

从我国冰箱产销状况来看,当前脱离了成本高压的冰箱行业进入新的发展周期。新周期中,市场保持了以更新需求为主,新增需求为辅的需求结构。2020年中国冰箱总产量为8443.2万台,同比上涨8.0%,总销量为8446.9万台,同比上升9.2%。2020年,冰箱内需市场有所缩小,进入存量时代,出口形势向好。但由于市场均价显著下行,行业零售额呈现下行的局面。

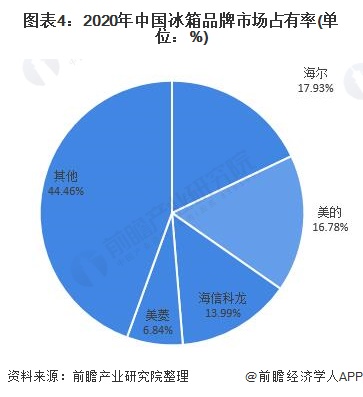

2020年,冰箱行业竞争依然维持三强格局,海尔销量达1514.24万台,占比17.93%,排名第一。美的销量达1417.44万台,占比16.78%,排名第二。海信科龙销量达1181.32万台星空体育,占比13.99%,排名第三。

在市场环境趋于恶劣的背景下,中小企业的生存空间愈发收窄。全年来看,据奥维云网(AVC)线%。除马太效应加剧之外,TOP企业更是积极布局品牌矩阵,力求以品牌的多元化,充分挖掘消费者需求的多元化。

洗衣机寻找新的需求点是企业生存的重点,而高端消费和更新换代是目前的两大主线,这两者又相互交叉共同拉动洗衣机市场向前发展。消费群体的年轻化、个性化、社会生活的品质化等因素使得相对高端的滚筒、全自动波轮洗衣机受到欢迎。2020年,中国洗衣机产量和销量分别为8041.9万台和6323.5万台,分别同比上升8.2%和下降4.6%。

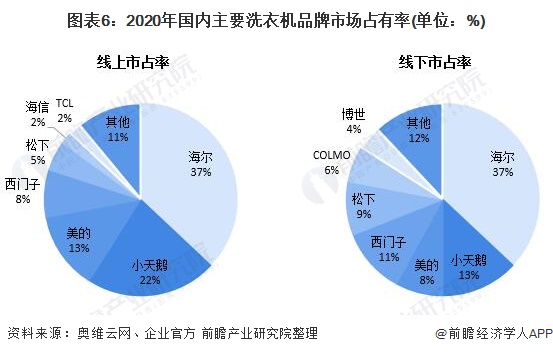

从洗衣机品牌格局来看,我国洗衣机产业的行业集中度不断提升。经过多年发展,不但成功培育出海尔、美的等本土国际品牌,同时吸引诸多国外知名洗衣机生产商在中国设立生产基地。统计数据显示,海尔线上、线下市占率位列第一位,线%,线%。

线上销售方面,小天鹅、美的位居第二位和第三位。由于小天鹅被美的控股,中国洗衣机市场实际上已经形成了海尔与美的系双寡头对峙的局面。

更多数据请参考前瞻产业研究院《中国白色家电行业市场需求与投资规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对白色家电行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来白色家电行业发展轨迹及实践经验,对白色家电行业未来...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

【行业深度】洞察2024:中国白色家电行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)